新闻

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

东吴证券陈刚团队

东吴证券觉得,短期内资金的流入可能基于四点逻辑:1)估值够“低廉”,资金高下切;2)国内基本面/基本面预期向好;3)港股分成意愿和水平较高,蓝筹分成安定,白马“后起追逐”;4)成本市集计策的催化。

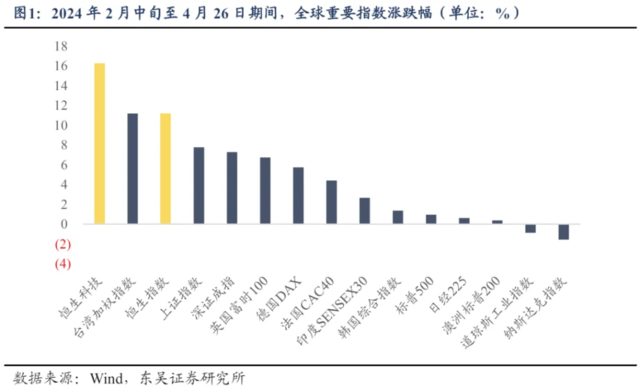

24年2月中旬以来,港股触底反弹,遏抑4月26日,恒生科技及恒生指数的区间涨跌幅分辩达到16.27%、11.16%,显贵跑赢标普500、日经225在内的巨匠伏击指数。本周,恒生指数更是迎来五连阳,齐全复原了年头下降的“失地”。

咱们从资金层面不雅察到,近期港股的表里资流动性均有改善

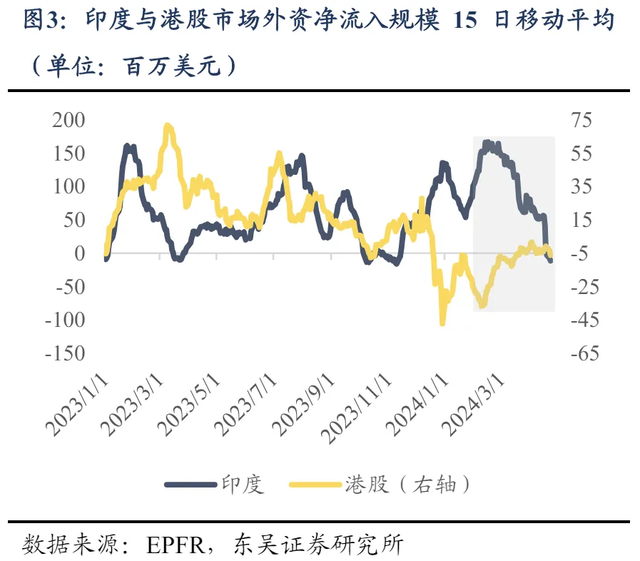

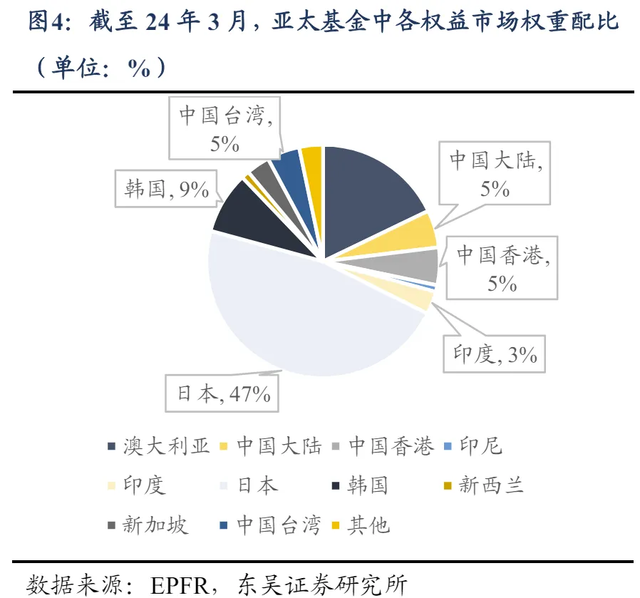

近日,港股的外资净流出界限收窄,与日股/印度股市造成资金面跷跷板,或教导部分巨匠/亚洲配置的资金欲慢慢缩短日印股票的仓位,并加多关于港股的配置。基于EPFR口径,咱们发现2月中旬前后,日股和印度股市的外资净流入界限开动触顶回落,而相对应地,港股净流出量慢慢无间。在亚太基金中,遏抑3月日股仓位高达 46.9%,而港股和A股均在5%阁下,评释外资关于中国金钱仍具备较为雄壮的增配空间。

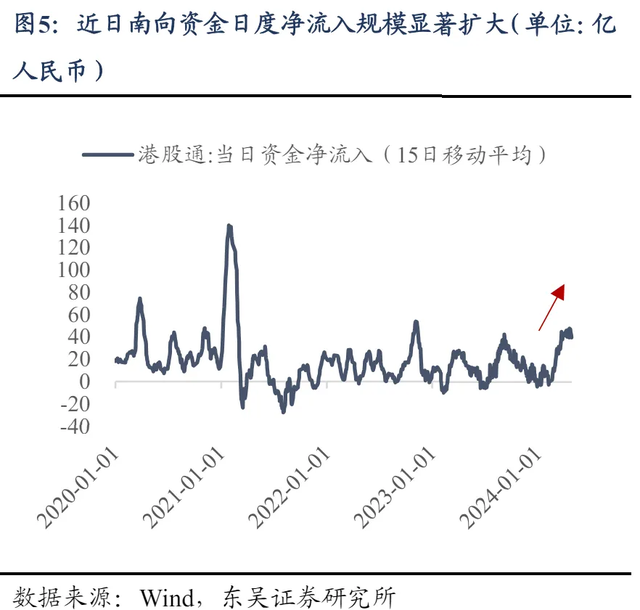

同期,两条脚迹揭露“北水”正在“南流”。一是,内地公募基金重仓股中,主动偏股型基金的港股仓位由23Q4的8.7%晋升至24Q1的9.3%。二是,2月以来,港股通资金基本抓续日度级别的净流入,且幅度渐渐加大,年头于今合计净流入1895.2 亿元,界限系前年同期的2倍。

资金在往返什么?近期港股的高潮可能主要基于以下四点逻辑

逻辑一:估值够“低廉”,资金高下切

现时港股属于巨匠职权类金钱中的估值凹地,配置价值凸显。横向对比来看,在巨匠伏击指数中,恒生指数估值罗列最末。纵向对比,遏抑24年4月26日,恒生指数的估值(PE TTM,下同)处于2015年以来20%以下历史分位,恒生科技估值处于20年8月以来15.5%历史分位;而日股、印度股均处于频年30%以上分位,港股配置性价比较为显贵,重复日元大幅贬值下日股投资禀报受损,或诱骗资金在估值高下间切换。

逻辑二:国内基本面/基本面预期向好

若仅是估值“低廉”,并不可成为资金加仓的事理,港股的高潮还隐含了国内基本面/基本面预期的向好。宏不雅经济方面,一季度国内经济显露较好,GDP增速高于预期、PMI重返景气区间、出口亮眼,外资行关于中国24全年GDP增速的预测大皆上修。微不雅层面,腾讯、好意思团、京东等港股互联网企业23Q4盈利增速高于预期,恒生指数EPS一致预测较前年年末晋升2.84%,且瑞银、高盛等外资行上调港股评级,均体现市集关于基本面预期的改善。

逻辑三:蓝筹分成安定,白马“后起追逐”

港股分成意愿及水平较高,股息率具备诱骗力,一方面蓝筹股看成派息主力分成安定,另一方面以互联网为代表的白马股分成比例刚直幅晋升。与其他职权市集比拟,港股企业分成意愿高企,在22年派息的总共上市公司中,港股分成比例中位数为37.4%,比A股高5.8pct。遏抑24年4月26日,恒生指数股息率为4.08%,大幅高于上证指数的2.73%、日经225的1.60%,具备相对上风。

其中,大盘蓝筹股是港股派息的主力,金融、动力、电讯、地产建筑、非必须破钞行业的23年年度分成金额达1.6万亿港元,占沿途港股的80%;同期,23-24年繁密白马股加大分成力度,23年分成同比大幅晋升的个股主要荟萃于资讯科技、非必须破钞和医疗保健业,重复近期腾讯、阿里等告示24年分成回购筹谋,进一步助推了科技股的高潮。

逻辑四:成本市集计策催化

本周港股连涨离不开计策的助推。4月19日证监会发布五项与香港成本市集所作步调,旨在进一步拓展两地市集互联互通,有望晋升港股流动性。其中,放宽沪深港通下股票ETF结伴历家具范围,有助于加多内地可投ETF的数目和界限;东说念主民币股票柜台纳入港股通,将缩短南向资金的兑汇成本、增厚分成收益,长久来看有益于诱骗社保、保障等长线资金入市。

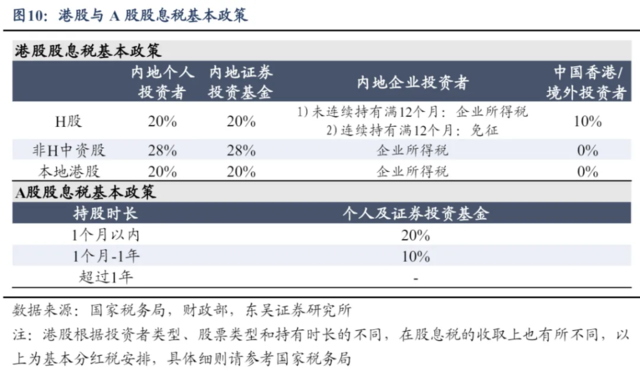

此外,两会技艺,香港证监会主席提议优化互联互通股息红利税务安排,缩短港股通个东说念主投资者的红利税收水平,市集计策预测加强。由于内地个东说念主投资者投资港股相对A股的分成税差额最高可达28%,因此优化空间尚存。经估算,筛选恒生港股通中的50只安定分成个股为组合代表,若将23年内地投资港股的红利税和洽调治为10%,则合座法下组合税后股息率将由5.3%升至5.5%,增厚约400亿港元红利收益;若境表里红利税全额豁免,则税后股息率将升至5.6%,晋升快要700亿港元的红利禀报。因此要是后续红利税计策得以优化,有望诱骗更多表里资入市。

除了为港股短期走强提供复旧的上述四点外,还有两个影响港股长久走势的中枢变量正在悄然发生变化,值得咱们抓续赞佩

第一是基本面视角下,中好意思花样增速差的变化。咱们曾在年度策略中提议,24年中好意思花样增速差的无间将是中国金钱价钱成立的中枢身分。笔据本周四公布的数据,24Q1好意思国GDP按年率计较环比增长1.6%,低于预期,中好意思花样增速差由23Q4的-1.7%升至24Q1的-1.5%,若后续趋势性收窄,则标明中国金钱的相对配置价值正慢慢晋升。而中国金钱中,港股受关联汇率的影响,对国外宏不雅环境的变化更为敏锐,因此响应每每更强。

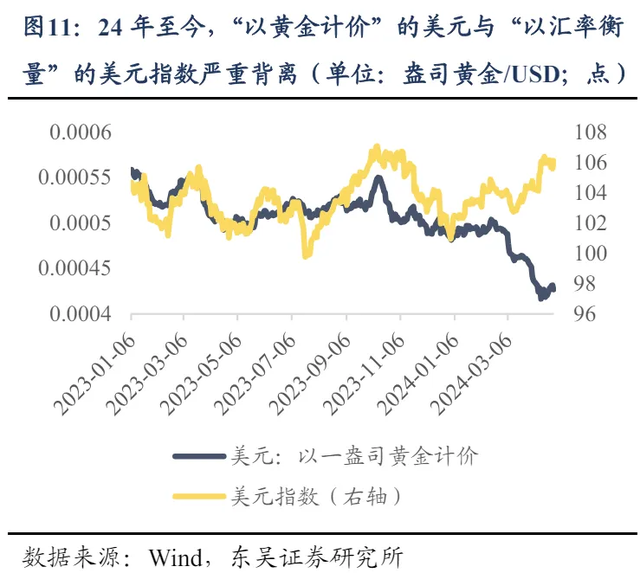

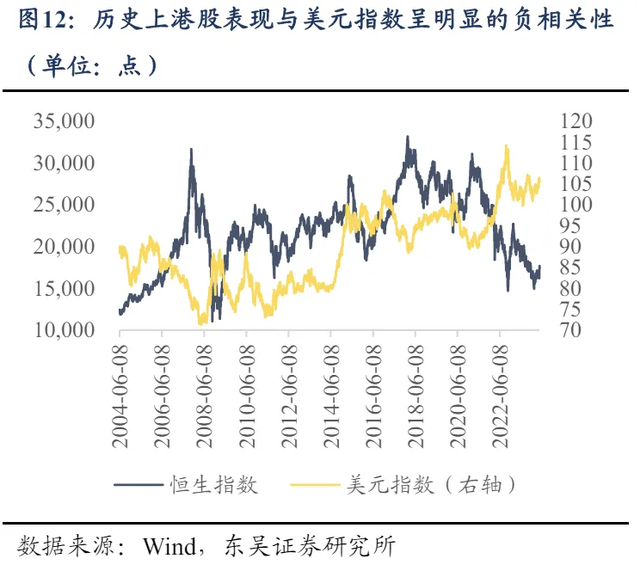

第二是流动性视角下,好意思元及好意思元信用的变化。好意思元内在价值的下降可能难以促成本轮港股估值抬升的短期逻辑,但将会是中长久“脚本的初章”。24年于今,“以黄金计价”的好意思元与“以汇率测度”的好意思元指数严重背离,标明好意思元信用虚弱、内在价值受损,即使现时好意思国通胀韧性抓续,但降息叙事下好意思元“易下难上”,因此一系列以好意思元计价的金钱均靠近订价的调治。港股从本体上来说,所以好意思元计价的中国金钱,盈利和基本面主要依托中国,而订价则很猛进度上取决于好意思元信用和好意思元周期。现时好意思元内在价值下降或教导降息周期怒放后好意思元的贬值“一触即发”,历史上港股显露与好意思元指数呈昭着的负有关性,故好意思元下行周期中,港股估值有望迎来系统性抬升。

归来

近期,港股的表里资流动性均有改善,部分巨匠/亚洲配置的资金欲缩短日印股票仓位,并加多关于港股的配置,且内资“北水”加大“南流”。短期内资金的流入可能基于四点逻辑:1)估值够“低廉”,资金高下切;2)国内基本面/基本面预期向好;3)港股分成意愿和水平较高,蓝筹分成安定,白马“后起追逐”;4)成本市集计策的催化。

从中长久维度来看,有两个影响港股长久走势的中枢变量正在悄然发生变化。一是中好意思花样增速差的变化,24年中好意思花样增速差的无间将是中国金钱价钱成立的中枢身分,且港股受关联汇率的影响,对国外宏不雅环境的变化更为敏锐,响应每每更强。二是好意思元及好意思元信用的变化,历史上港股显露与好意思元指数呈昭着的负有关性,现时好意思元“易下难上”,内在价值受损或教导降息周期怒放后好意思元的贬值“一触即发”,港股估值有望迎来系统性抬升。

归来而言,积极的身分正在聚积,咱们关于港股后续的走势合座抓乐不雅气魄。

本文作家:陈刚(执业文凭编号:S0600523040001)、陈李(执业文凭编号:S0600518120001)、蒋珺逸(执业文凭编号:S0600123040067),起首:东吴策略陈刚团队,原文标题:《港股高潮,表里资在往返什么?| 东吴策略》

风险教导及免责要求

市集有风险,投资需严慎。本文不组成个东说念主投资建议,也未磋商到个别用户迥殊的投资筹谋、财务现象或需要。用户应试虑本文中的任何观点、不雅点或论断是否妥当其特定现象。据此投资,牵累自得。

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>>

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累剪辑:张倩 九游会J9·(china)官方网站-真人游戏第一品牌